作者:admin 閱讀:2350次 時間:2018-02-01 10:04:13

編者按:

行業大轉型,前期短期理財型產品占比較高的一些險企頗感吃力,市場利率上行,保險產品的收益率與銀行理財產品相比不再具有明顯優勢,銀保渠道承壓;保險代理人隊伍的建設又并非一朝一夕之功,難以快速提振保費收入……多重壓力之下,有關于險企的現金流風險反復被提及。

保險姓保,監管姓監,真的會有險企在這一輪轉型中死去嗎?我們試圖從歷史中尋找答案。

近日興業證券海外研究中心發布了題為《以史為鑒,監管利于中國保險行業長期向好》(以下簡稱“《報告》”)的研究報告,詳細梳理介紹了美國、日本兩國曾經發生的三波壽險公司破產潮,及其背后的深刻原因。

其得出的結論是,壽險公司破產潮皆由資產與負債錯配帶來的巨額利差損導致。這對于國內大多數人身險公司來說,或許是一劑鎮定劑,畢竟還沒有確切證據證明保險公司會因為負債端轉型而破產。

2018年,險企負債端繼續承壓,但資本市場被普遍看好,甚至有券商認為,險企凈利潤會有顯著提升。嚴冬之中,機遇閃現。

以下內容均摘編自《報告》:

20世紀80-90年代初期·美國

垃圾債投資失敗,近300家保險公司破產

在美國的壽險行業發展過程中,已經先后經歷過兩次重大危機。第一次危機出現在上世紀80-90年代初期,主要原因是利率市場化改革下利率波動以及當時壽險公司投資失敗,近300家公司在這一波破產潮中宣告破產。

一戰后的美國奉行自由主義政策,大幅削減個人所得稅并實行寬松貨幣政策。致使美國銀行業不斷擴張,數量于1921年達到3萬家,同期股票市場一片繁榮。道瓊斯指數一度從64.9點上漲至381.17點,漲幅高達487.3%。隨后1929年的股市暴跌,導致美國經濟大蕭條,銀行倒閉數量達到8492家。

之后美國出臺了一系列金融監管條例,整頓金融行業。在20世紀50年代發達國家嚴重“滯脹”危機期間,資金不斷由銀行業流出,盈利能力惡化。至此,儲蓄機構對利率市場化的需求愈發強烈,加上那一時期內高失業率、高通脹現象以及新自由主義理論思潮的影響,促使美國政府放松對金融業的管制。

1970-1986年期間,美國完成了利率市場化改革。

利率市場化的進程中,壽險業也有了同步的保險費率市場化改革。此外,80年代初,美國對原有的私人企業退休金制度進行了改革,企業與員工共同繳費,并由所繳費用投資回報來負擔員工退休福利,促進了員工投資需求。這一時期,為了吸引更多客戶,美國各大保險公司推出了存取靈活的通用型壽險和注重回報的投資型壽險。在多種因素作用下,美國壽險業實現快速發展。

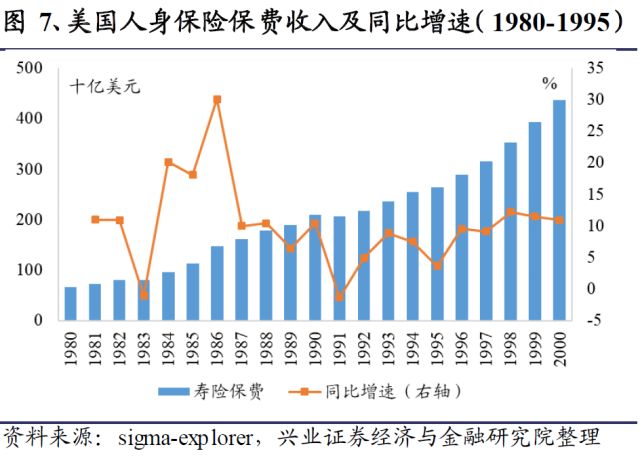

1980-1986年間,美國市場利率一直處于較高水準,壽險保單利率也較高,保費加速增長。1986年,美國壽險保費收入同比增速高達30.1%。而在1986年之后,隨著市場利率走低,壽險保單利率也隨之下行,美國壽險保費增速驟降至1991年的-1.4%。

利率市場放開后,銀行開始進行高風險投資以提高存款利率吸引儲戶。同時期的保險公司除了面臨行業內的競爭外,還加入了與銀行的客戶爭奪之中,高收益高風險資產成為壽險公司的選擇。正是在80年代期間,美國資本市場上高收益債券即垃圾債券收益率與10年期國債收益率平均利差達到5.3%,吸引了金融機構的投資。

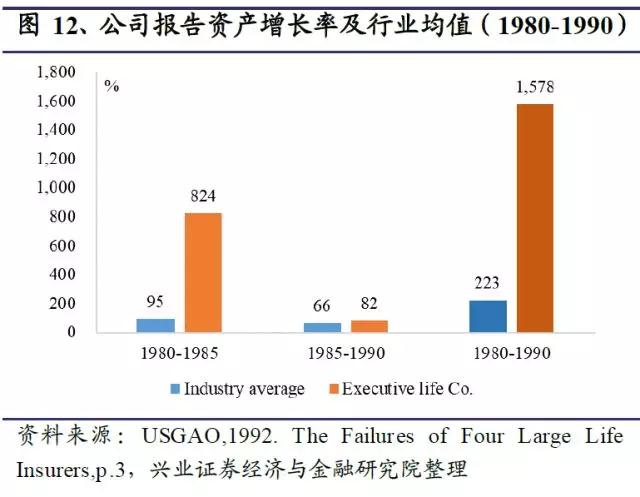

然而,1980-1990年間,美國債券市場整體違約率迅速升至10%以上,垃圾債券市場崩潰。此期間投資垃圾債券的壽險公司中,執行人壽保險公司(Executive Life Insurance)成為典型。該公司利用債券市場高收益機會,進行了大規模投資,并取得了豐厚回報。

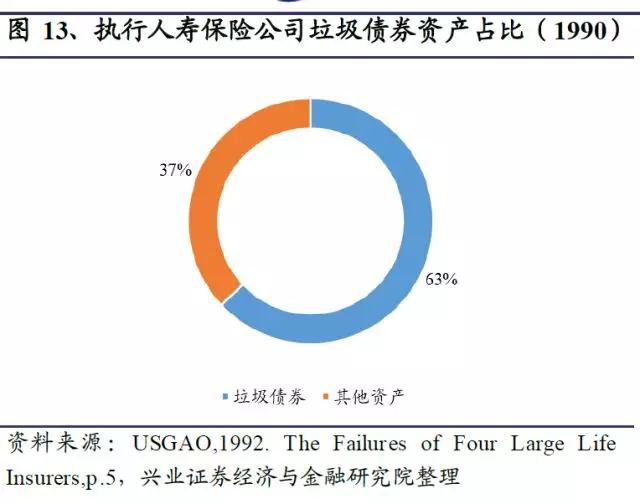

1980-1990間,該公司管理的資產規模增長16倍,報告總資產達到最高132億美元,其中60%左右投資在高收益無評級垃圾債券上。至1990年,公司仍然持有64億美元垃圾債券,占總資產比例63%。1990年垃圾債券市場崩潰后,該公司股票價格在1月下跌了65.4%,僅三個月后,公司破產。

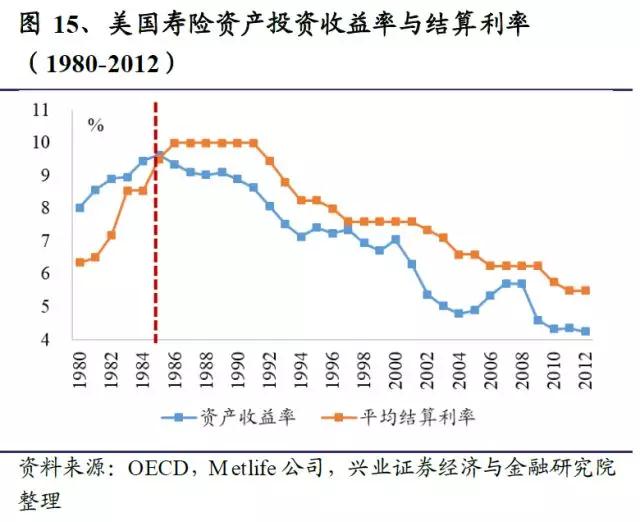

債券市場的波動給壽險公司帶來了巨額利差損,嚴重影響了壽險業。興業證券以美國大都會人壽(Metlife)為例,介紹了當時的狀況。1985年以前,該公司壽險業務資產投資收益率高于公司結算利率,且處于上漲趨勢中。1986年后,資產投資收益率開始低于壽險保單的平均結算利率,截止2012年尚未回轉。

受利差損拖累,1986-1991年期間,破產壽險公司數目持續走高。1986年,破產公司為36家,而到了1991年,破產公司數目高達56家,破產率上升至2.7%。

20世紀90年代中期-2005年·美國

互聯網泡沫破滅,5年內年均破產36家公司

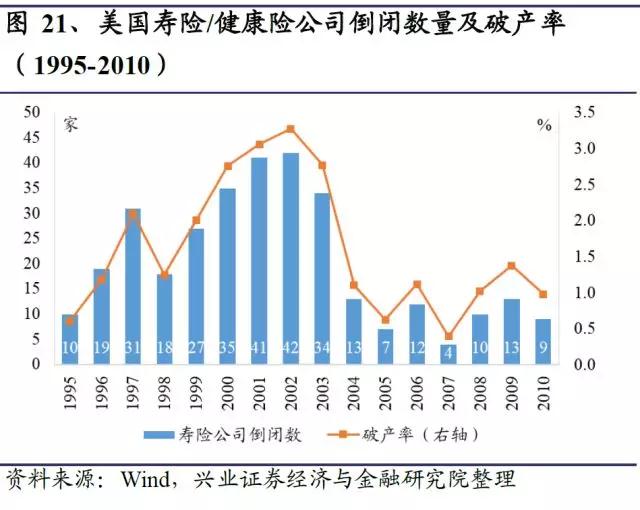

美國的第二次壽險危機發生于90年代中期至2005年左右,這一次危機主要源于當時對互聯網企業的投資熱潮。1988年,美國壽險公司數目為2343家,經歷過兩波破產潮后,最終調整至2016年的797家,不足20年時間,減少超過1500家。

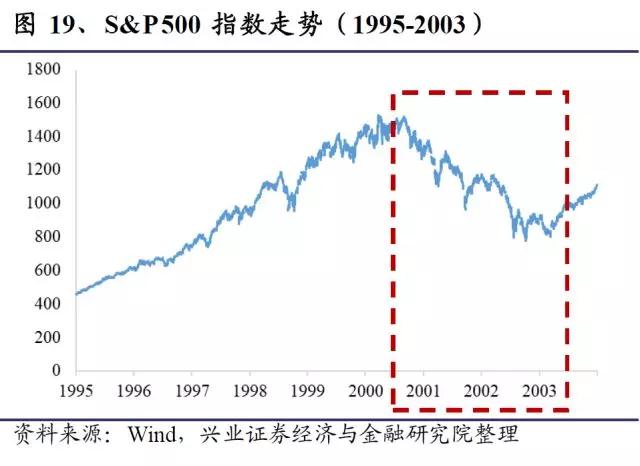

據興業證券整理,1995-2001年,互聯網及資訊相關企業股價快速上漲,美國納斯達克指數和S&P500指數都相繼攀上高峰。這期間,標普500指數從459點漲至1517.68點,市場上掀起了對互聯網企業的投資熱。壽險公司資產中股票資產占比從1994年14.5%上升至1999年32.2%。

2000年之后,互聯網泡沫開始破滅,嚴重影響股票市場。標普500指數從2000年最高點1517.68點下跌到2002年815.28點,跌幅達到46.3%。

由于股市泡沫破滅,公司投資收益率大減,美國壽險行業整體投資回報率從2000年7.05%下跌到2004年的4.7%。股票市場的波動,造成壽險公司的嚴重虧損。此期間迎來了美國壽險公司又一波破產潮,1999-2003年間,美國壽險公司年均破產35.8家,其中2002年破產42家,破產率超越1991年水平上升至3.3%。

據興業證券統計,美國壽險公司數目在1988年達到2343家后,經歷過兩波破產潮,最終不斷調整至2016年的797家。

20世紀90年代·日本

經濟泡沫破裂,7家公司接連破產

20世紀90年代經濟泡沫的破裂使日本經濟陷入低谷,股票市場不景氣、海外債券受日元匯率波動,壽險公司投資回報大幅縮減,壽險公司難以負擔高預定利率產品,最終導致了一波破產潮。7家公司相繼宣告破產。

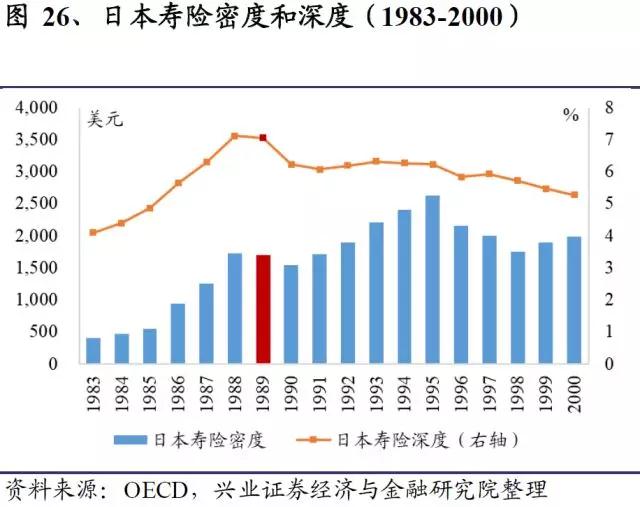

根據興業證券介紹,二戰以后,日本經濟進入高速增長的20年。隨著收入水平提升,居民對保險需求隨之提升,加上經濟高速發展,日本保險業進入了黃金發展時期。據興業證券統計,1951-1990年,日本壽險保費收入增長了1348.5倍,年復合增長率20.3%。

保費高速增長下,1989年日本壽險深度達到7.0%,密度達1697美元,位居世界前列。到了1995年,日本保費收入一度超過美國,達到5100億美元。

20世紀90年代,日本遭遇嚴重的經濟危機,經濟泡沫破裂后投資環境持續惡化。日經225指數從最高38712點跌至最低12995點,跌幅達到66.4%。此外,日本城市土地價格指數以及首都圈房價均出現了大幅下跌。

在此過程中,日本存款利率從1991年5.07%大幅下降至2000年的0.07%;10年期國債利率從5.58%下降至1.65%。整體投資的惡化導致日本壽險公司投資回報率下降顯著,1990年壽險資金投資收益率6.4%,1998年僅為2.1%,低于大部分已售產品平均預定利率。

泡沫經濟時代,日本壽險公司為了搶占市場份額,增加保費收入,銷售了大量高預定利率、儲蓄性強的養老保險和個人年金。隨著經濟泡沫的破滅,自1991年起,日本便不斷下調基準利率,壽險公司的預定利率也從1990年的6%以上,逐漸下調至1999年的2%。

1996年,日本政府放松對保險市場監管,準許壽險和非壽險業務互通,取消了保險公司必須采用定費機構所定費率的要求,導致保險市場自由化和市場競爭加劇。加上經濟泡沫破裂后居民家庭可支配收入的減少、預定利率低等問題,1990年起日本保費收入增速放緩,僅為6.3%,遠低于1989年的21.4%。

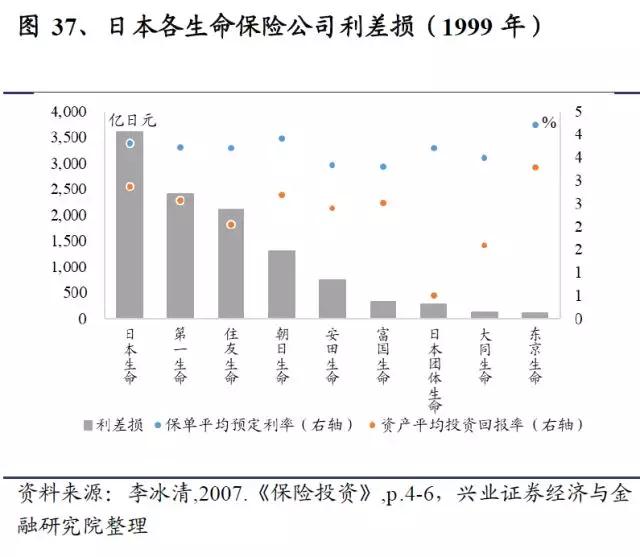

大量的高預定利率產品嚴重增加了壽險公司的資產端壓力,即使后來保險公司預定利率多次下調,在1997-2000年期間,日本大多數壽險公司仍然出現了資產平均回報率不及預定利率的情況,從而遭受巨額利差損。截止1999年,日本主要壽險公司平均預定利率仍維持在3%-4.2%,而資產平均收益率卻維持在0.5%-3.3%。

受投資收益走低、保費收入增速放緩、平均預定利率高企影響,1997年4月,以日本壽險資產規模排名第16位的日產生命保險公司(Nissan Mutual Life)宣布破產為伊始,拉開了1997-2001年四年間連續7家壽險公司接連倒閉的序幕。

1999 年,東邦生命(Toho Mutual Life) 宣布破產;2000 年5 月31日,第百生命(Daihyaku Mutual) 償付能力比率跌至- 190.2%,日本金融監管局停止了其的部分業務;同年8 月下旬,大正生命(Taisho Life )償付能力比率跌至67.7%,被責令停業;2000 年10 月,千代田生命(Chiyoda Life )和協榮生命(Kyoei Life )接連提出破產。受到四家壽險公司破產的影響,日本保險退保率大幅提高,保險公司股價表現受挫。2001年,東京生命(Tokyo Life) 宣布破產。

后記

參考美國與日本的經驗來看,負債端承壓并非人身險企破產的必要原因,巨額利差損才是,而利差損的產生多與高預定利率產品以及資本市場波動有關。

事實上,在我國壽險業發展歷程中也曾經歷過巨額利差損事件。從90年代開始,我國一直處在高利率、高通脹的經濟環境下,為了穩定經濟,國家曾多次上調基準利率,1993-1996年間,我國一年定期存款利率高達10.98%。在此期間,壽險產品利率也維持在較高水平,大部分產品平均預定利率為9%,部分產品超過10%。

1996年之后,央行連續7次下調基準利率,1999年央行利率再次下調,保監會也在此時規定了壽險產品預定利率不得超過2.5%。一夜之間,整個壽險行業陷入“無產品可賣”之境,同時還面臨巨額利差損風險。雖然最終沒有保險公司因此而破產,但是此次利差損風波對于行業的影響卻一直持續至今。

從目前來看,國內壽險行業雖然負債端普遍承壓,但資產端形勢看好,形成巨額利差損的條件并不具備。至于個別激進險企的問題,在防控金融風險、防止發生系統性風險的要求之下,相信最終也會得到妥善處理。

報告名稱:《以史為鑒,監管利于中國保險行業長期向好》

發布日期:2018年1月23日

分析師:興業證券海外研究中心 張憶東