山東四方華邦保險(xiǎn)代理有限公司歡迎您!

設(shè)為首頁(yè)

|

加入收藏

|

在線留言

|

聯(lián)系我們

王女士,1972年生人,于2012年購(gòu)買了我公司在售的《中荷重疾附加住院醫(yī)療險(xiǎn)》,保額7萬(wàn),年交保費(fèi)3339元,在2018年的時(shí)候加保了我公司在售的《信泰多次賠付的重疾險(xiǎn)》,保額10萬(wàn),年交保費(fèi)3770元。

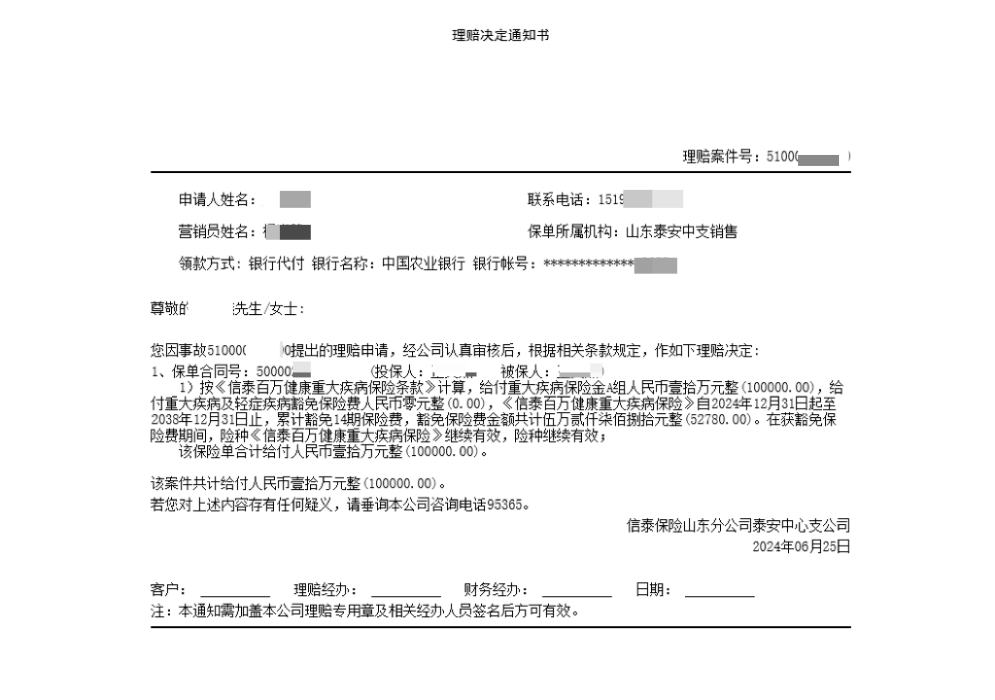

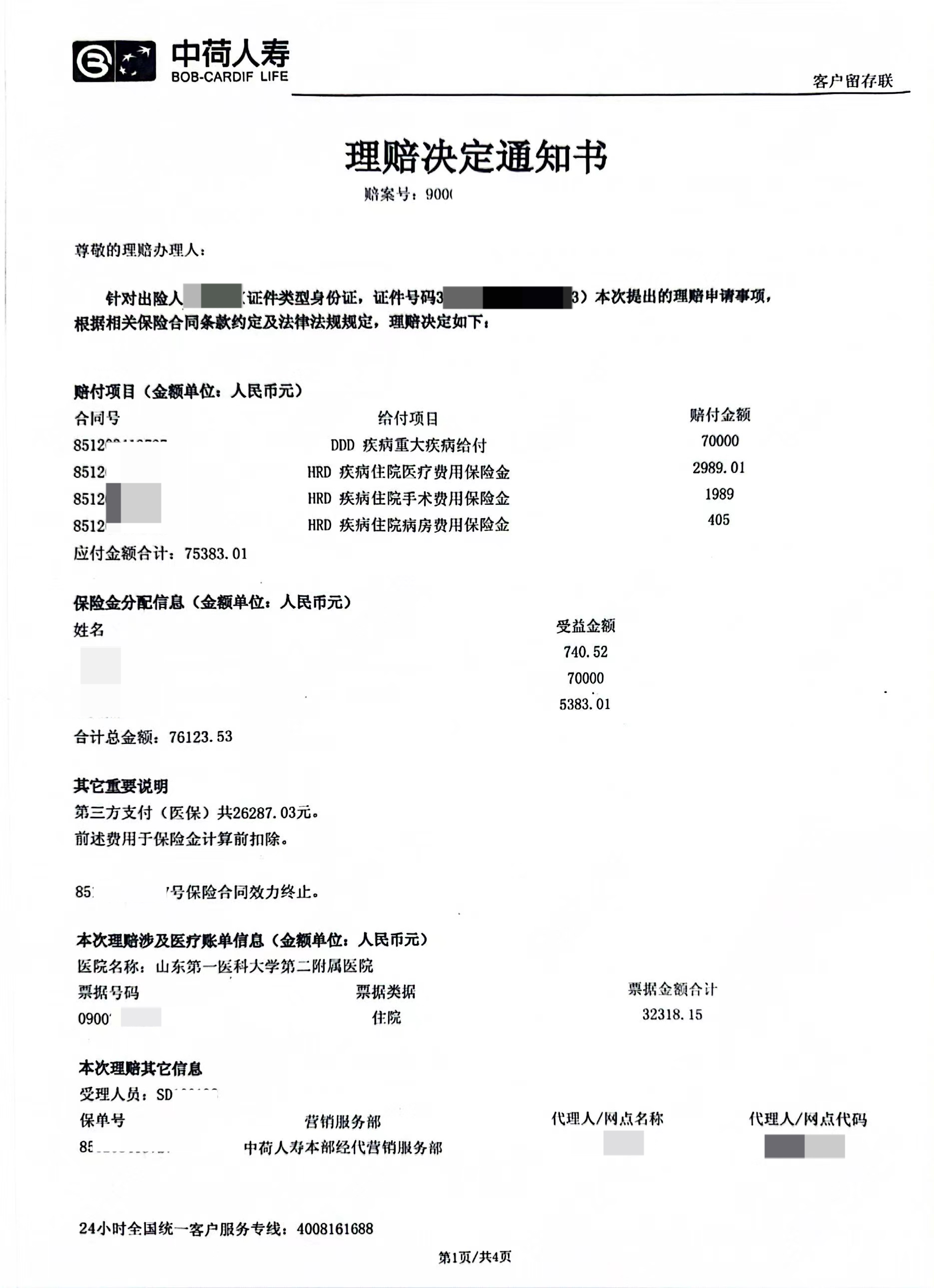

非常不幸的是,王女士在2024年五月份查體的時(shí)候確診為肺癌,住院切除了一葉肺,住院職工醫(yī)保報(bào)銷后自費(fèi)6000多元。客戶出院后提交了理賠申請(qǐng),中荷人壽按合同約定賠付了76123.53元;信泰人壽按合同約定賠付了10萬(wàn),并豁免了后續(xù)14期保費(fèi)52780元,合同繼續(xù)有效。

王女士感到無(wú)比幸運(yùn),幸虧肺癌發(fā)現(xiàn)的早,現(xiàn)在醫(yī)術(shù)發(fā)達(dá),保險(xiǎn)賠付的錢很大程度上緩解了后續(xù)治療的經(jīng)濟(jì)壓力。但她又覺得后悔:“我現(xiàn)在真是腸子悔青了,為何不給自己多買點(diǎn)保險(xiǎn),保額高一些,自己的負(fù)擔(dān)也就輕一些。同時(shí)我也切身心體會(huì)到了‘保險(xiǎn)用時(shí)方恨少’這話的含義。”

這是大多數(shù)人的心理,購(gòu)買保險(xiǎn)的時(shí)候總覺得交的保費(fèi)高,到了理賠的時(shí)候又覺得買少了。保險(xiǎn)就是用來(lái)防范風(fēng)險(xiǎn)的,用不到最好,錢只是換個(gè)地方,早晚會(huì)回到自己手中,一旦用到保險(xiǎn)就是救命的錢,在哪里省都不要在保障上省。

幸福生活賴于我們的長(zhǎng)遠(yuǎn)眼光,在于我們給自己的安全感,風(fēng)險(xiǎn)不可預(yù)測(cè),擁有足夠、穩(wěn)定的保障,才不會(huì)在病魔面前措手不及。