山東四方華邦保險(xiǎn)代理有限公司歡迎您!

設(shè)為首頁(yè)

|

加入收藏

|

在線留言

|

聯(lián)系我們

財(cái)富傳承的五大風(fēng)險(xiǎn)

時(shí)間風(fēng)險(xiǎn):如何把握傳承開始時(shí)間主動(dòng)傳承還是被動(dòng)繼承

婚姻風(fēng)險(xiǎn):一代的婚姻風(fēng)險(xiǎn)二代的婚變危機(jī)

債務(wù)風(fēng)險(xiǎn):如何做到留愛(ài)不留債如何規(guī)避債務(wù)危機(jī)

繼承人風(fēng)險(xiǎn):能不能守住財(cái)富愿不愿創(chuàng)造財(cái)富

稅務(wù)風(fēng)險(xiǎn):為后代留下多少財(cái)富財(cái)富傳承的損耗

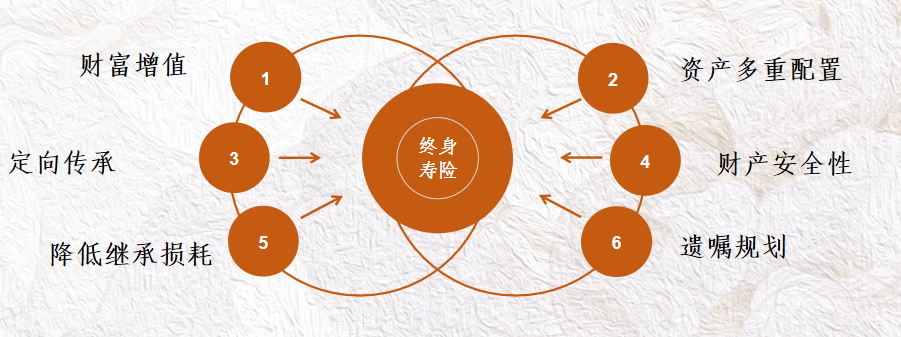

人壽保險(xiǎn)的獨(dú)特功能

人壽保險(xiǎn)的配置理由

財(cái)富杠桿器: 1.對(duì)房產(chǎn)和股權(quán)起到補(bǔ)充平衡作用

2.財(cái)富的不斷增值和多重配置

財(cái)富傳承器: 1. 降低財(cái)富傳承的損耗率

2. 降低子女婚姻風(fēng)險(xiǎn)

3. 降低代持風(fēng)險(xiǎn)

4. 降低繼承風(fēng)險(xiǎn)

財(cái)富承載器: 1. 將財(cái)富長(zhǎng)期儲(chǔ)存并保值增值的優(yōu)選工具

2. 長(zhǎng)期性、合法性

終身增額、鎖定未來(lái):自第二個(gè)保單年度起,有效保險(xiǎn)金額每年以3.5%遞增,資產(chǎn)穩(wěn)定增長(zhǎng),助您家業(yè)長(zhǎng)青

尊貴身價(jià)、一生無(wú)憂:合同生效后,被保險(xiǎn)人獲得長(zhǎng)至終身的身故及全殘保障,用心守護(hù)、一生無(wú)憂

保險(xiǎn)責(zé)任

本合同的基本保險(xiǎn)金額由您在投保時(shí)與我們約定,并載明于保險(xiǎn)單上。若您后續(xù)變更基本保險(xiǎn)金額,我們將按變更后的基本保險(xiǎn)金額計(jì)算并承擔(dān)相應(yīng)的保險(xiǎn)責(zé)任。

本合同第一個(gè)保單年度的有效保險(xiǎn)金額等于本合同基本保險(xiǎn)金額;自第二個(gè)保單年度起,本合同各保單年度的有效保險(xiǎn)金額在上一保單年度有效保險(xiǎn)金額的基礎(chǔ)上遞增3.5%,即本合同當(dāng)年度有效保險(xiǎn)金額等于本合同上一保單年度的有效保險(xiǎn)金額×(1+3.5%)。

|

保險(xiǎn)責(zé)任 |

責(zé)任描述 |

||

|

一般身故或全殘保險(xiǎn)金 |

被保險(xiǎn)人到達(dá)年齡 |

一般身故或全殘保險(xiǎn)金 |

|

|

≤17 周歲 |

二者取大:被保險(xiǎn)人身故或全殘時(shí)的現(xiàn)金價(jià)值、累計(jì)已交保險(xiǎn)費(fèi) |

||

|

≥18周歲 |

且交費(fèi)期滿日(不含)前 |

二者取大:被保險(xiǎn)人身故或全殘時(shí)的現(xiàn)金價(jià)值、累計(jì)已交保險(xiǎn)費(fèi)乘以對(duì)應(yīng)比例 |

|

|

且交費(fèi)期滿日(含)后 |

三者取大:被保險(xiǎn)人身故或全殘時(shí)的當(dāng)年度有效保險(xiǎn)金額、現(xiàn)金價(jià)值、累計(jì)已交保險(xiǎn)費(fèi)乘以對(duì)應(yīng)比例 |

||

|

航空意外身故或全殘保險(xiǎn)金 |

在本合同保險(xiǎn)期間內(nèi),被保險(xiǎn)人在以乘客身份乘坐合法商業(yè)運(yùn)營(yíng)的民航班機(jī)時(shí),遭受意外傷害事故,并自意外傷害事故發(fā)生之日起180日內(nèi)因該意外傷害事故身故或全殘的,本合同終止,我們除按上述約定給付一般身故或全殘保險(xiǎn)金之外,還將按本合同當(dāng)年度有效保險(xiǎn)金額給付航空意外身故或全殘保險(xiǎn)金,但本公司對(duì)該被保險(xiǎn)人累計(jì)給付的航空意外身故或全殘保險(xiǎn)金最高不超過(guò)2000萬(wàn)元。 |

||

注:1、到達(dá)年齡:被保險(xiǎn)人原始投保年齡,加上當(dāng)時(shí)保單年度數(shù),再減去 1 后所得到的年齡。

2、對(duì)應(yīng)比例:到達(dá)年齡18-40 周歲160%、41-60 周歲140%、61 周歲及以上120%。

3、以上為《信泰如意尊終身壽險(xiǎn)》產(chǎn)品保險(xiǎn)責(zé)任,具體內(nèi)容以保險(xiǎn)合同為準(zhǔn)。

投保規(guī)則

1.投保年齡:出生滿28天至80周歲。

2.保險(xiǎn)期間:終身。

3.交費(fèi)期間:躉交、3年、5年、10年、15年、20年;其中71周歲-80周歲,只能選擇一次性交清。

4.最低保險(xiǎn)費(fèi)要求:

|

機(jī)構(gòu) |

最低保險(xiǎn)費(fèi)要求 |

|

|

|

一次性交清 |

3、5、10、15、20年交 |

|

河北、河南、山東、黑龍江、遼寧、江西 |

1萬(wàn)元,且為千元的整數(shù)倍 |

5千元,且為千元的整數(shù)倍 |

|

其他機(jī)構(gòu) |

5萬(wàn)元,且為千元的整數(shù)倍 |

1萬(wàn)元,且為千元的整數(shù)倍 |

5.風(fēng)險(xiǎn)保額計(jì)算:

(1)被保險(xiǎn)人風(fēng)險(xiǎn)保額計(jì)算:

|

被保險(xiǎn)人年齡 |

人身險(xiǎn)、壽險(xiǎn)風(fēng)險(xiǎn)保額計(jì)算 |

|

<18周歲 |

不計(jì) |

|

18-40周歲 |

累計(jì)已交保險(xiǎn)費(fèi)總額×60% |

|

41-60周歲 |

累計(jì)已交保險(xiǎn)費(fèi)總額×40% |

|

≥61周歲 |

累計(jì)已交保險(xiǎn)費(fèi)總額×20% |

(2)航空意外風(fēng)險(xiǎn)保額計(jì)算方式如下:

被保險(xiǎn)人航空意外風(fēng)險(xiǎn)保額=基本保險(xiǎn)金額。

案例演示1

信先生30周歲,事業(yè)發(fā)展順利,隨著個(gè)人財(cái)富的積累,對(duì)財(cái)富的保全和增值需求越發(fā)強(qiáng)烈。經(jīng)過(guò)研究,為自己投保信泰如意尊終身壽險(xiǎn),5年交費(fèi),年交保費(fèi)20萬(wàn)。本合同的保單利益演示如下:

案例演示2

信先生一家生活美滿,家中新添一個(gè)女寶寶。考慮為自己的資產(chǎn)保全和傳承做提前的規(guī)劃,通過(guò)研究,選擇給剛滿月的女寶寶投保信泰如意尊終身壽險(xiǎn),10年交費(fèi),年交保費(fèi)10萬(wàn)。本合同的保單利益演示如下: