2016年11月30日,最高人民法院公布了《第八次全國法院民事商事審判工作會議(民事部分)紀要》。

據介紹,第八次全國法院民事商事審判工作會議是在2015年12月23日至24日北京召開。這次會議是在黨的十八屆五中全會提出“十三五”規劃建議新形勢下召開的一次重要的民事商事審判工作會議,《紀要》共八個部分36條,就婚姻家庭、侵權、房地產、物權、勞動爭議、建設工程施工合同等糾紛案件的審理以及民事審判程序中的熱點難點問題提出處理意見,尤其對目前司法實踐中保險及保險金在婚姻中的財產性質做了有史以來最為全面的審判意見指導,從此以后保險代理人幫助客戶進行保單規劃設計就有了更為明確的司法指導意見作為參考依據。

1、保單離婚分割條款

婚姻關系存續期間以夫妻共同財產投保,投保人和被保險人同為夫妻一方,離婚時處于保險期內,投保人不愿意繼續投保的,保險人退還的保險單現金價值部分應按照夫妻共同財產處理;離婚時投保人選擇繼續投保的,投保人應當支付保險單現金價值的一半給另一方。(摘自“婚姻家庭篇”第四條)

第4條只有118個字,但信息含量極大,可參考下表對號入座即可……

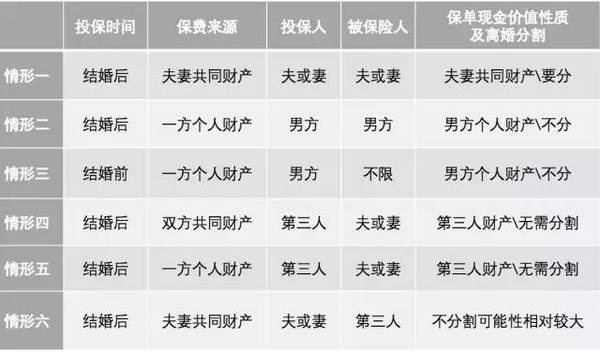

2、保險金婚姻性質條款

婚姻關系存續期間,夫妻一方作為被保險人依據意外傷害保險合同、健康保險合同獲得的具有人身性質的保險金,或者作為一方受益人依據以死亡為給付條件的人壽保險合同獲得的保險金,宜認定為個人財產,但雙方另有約定的除外。(摘自“婚姻家庭篇”第五條)

第5條172個字,信息含量濃度也已爆表,詳細請參考下圖:

3、保單架構設計五大思路

在上述基礎上,還要結合為客戶進行保單架構設計的時候,具體問題具體剖析,根據客戶的婚姻資產合法保護的個性需求展開設計。具體可以依據以下幾個原理:

1.保障婚前財產

客戶需求如果是自己的婚前財富保障,那么可以選擇在婚前購買保單并足額交清保費,這種保單架構下的保單仍然是個人財產,保單現金價值不受日后婚姻變動影響。

2.婚后給自己更多保障

如果客戶擔心自己的健康及意外風險,想在婚后給自己更多的基本保障,完全可以考慮自己給自己在婚前、婚后購買大額的健康險及意外險。如果出險,客戶自己作為傷殘及大病保險金受益人,此部分受益均為婚后個人財產,免受婚姻風險沖擊。

3.保障夫妻共同財產

如果客戶想要保障夫妻共同財產利益,鎖定夫妻共同財產(尤其是完全不掌握家庭資產的全職太太),可以考慮讓配偶出資購買大額年金類保險,那么生存年金受益人無論是妻子還是丈夫,生存年金都將作為夫妻共同財產,夫妻能夠共同享有該年金利益。

4.保護父母權益

為子女購買的年金保險,父母可以選擇同時做投保人及受益人,并將該保單附加萬能,這樣生存年金部分為父母之財產,子女婚姻出狀況的話不僅保單本身不面臨分割,生存年金部分也可以免于分割,子女一旦身故保險金也與子女配偶無關,最大化保護父母權益。

5.隔離子女婚姻風險

家中的父母無論在子女結婚前還是結婚后,都可以購買終身壽或定期壽保險產品,由子女作為保單受益人,父母一旦身故,子女可以獲得巨額賠償,同時該筆保險金為個人財產,輕松隔離子女婚姻風險。

備注:為了分析的方便,本篇文章涉及的保險類型(除了做特別說明外)全部特指單一保險類型,不包含普通險種附加萬能險等特殊狀況。