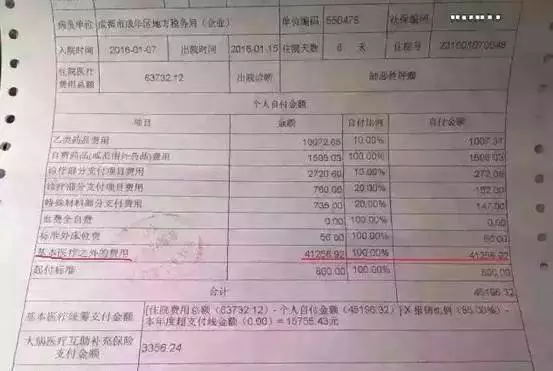

朋友是一名公務員,肺癌。1月7號入院,1月15號出院,短短8天時間,總費用63732元;結果社保基本醫療只報了15755元(看似65%的報銷比例很高,但扣去自費部分,能報的總額太少),社保補充醫療報了3356元,自費44620元。

我們通常覺得公務員、事業單位、國企員工福利好,不需要保險,但上述案例卻值得深思!社保雖然能對醫療費用進行報銷,但別忘了還有自費部分,這部分是不納入社保報銷的范疇。

如果你躺在病床上時,醫生說:“進口藥價格貴效果好無副作用社保不報銷,國產藥便宜能報銷但是有副作用”您怎么選擇?除了醫療費用之外,還有很多相應的支出社保管么?比如營養費、護工費、送禮的紅包、家人請假來照顧的誤工費啥的……社保不會給予報銷,所有的這些都需要患者自費。

眾所周知,公務員及國企員工大部分都是公費醫療,報銷比例已達到90%甚至100%。雖然福利不錯,醫療報銷也可以,但有兩種風險社保是保不了的,就是意外和重疾。重疾雖然醫保也有報銷,但受很多用藥及報銷限制,如自費藥物及器材比例偏高,報銷比例低而且不包括后期的療養費及后期的經濟來源等。因此,補充意外險及重疾險是很有必要的。

公務員和事業單位職工買商業保險的兩大理由是:

1.對家人負責

作為家庭經濟支柱,您所在的單位可能給您提供了很好的保障,如社保和醫保,對于您個人可能(只是說可能)根本不再需要任何保險,但您的家人卻時時刻刻需要您,需要您平平安安,每月不斷的為他們將收入帶回家,尤其是尚還年幼的孩子,就更加需要你的呵護和照顧,萬一...,社保和醫保還能幫您照顧您的家人,尤其是您那年幼的孩子?這也是保險的“利他性”的具體體現!

2.對自己負責

一個人無論有多大能耐,有兩件事是他無法掌控的——疾病和意外事故。就拿重大疾病來說吧,一旦不幸發生了重大疾病,雖說有了很好的醫保,但醫保不承擔的部分所占比例相當高,加上其他隱行自費部分(紅包等),一般會占到總費用的50%左右.)